新疆上市公司融资行为实证研究

2013-05-30 17:37:21 来源:未知 作者:admin【摘要】 本文用实证的剖析了新疆融资行为的现状,通过数据的比较,了新疆上市公司融资行为偏好的原因,并提出了优化新疆上市公司融资结构的措施。

【关键词】 新疆上市公司;融资行为;措施

一、新疆上市公司融资行为的现状

(一)资料准备

采用描述性统计方法,来分析新疆上市公司资金来源的总体情况和融资方式的选择。

1. 样本选择及数据资料来源:2001-2006年在上海、深圳证券交易所上市的新疆公司,为了保证结论的性,剔除了ST公司的数据。融资方式的具体构成见下表:

其中:新疆上市公司债权融资主要源于银行贷款,而债券融资所占比例很少,因此我们将债权融资忽略,将银行贷款视为债权融资。

2. 分析程序:统计出各年各融资方式融资总额,通过各融资方式所占资金来源总额的比率来分析样本上市公司融资方式趋势和融资顺序。

(二)新疆上市公司总体融资行为的实证分析

新疆上市公司的融资行为具有以下几大特征:

1.强外源融资,弱内源融资

新疆上市公司的内部融资比率一直在10%以下,保持在一个相当低的水平。新疆上市公司表现出强外源融资,弱内源融资的特征,这与梅耶斯和马伊卢夫(Myers & Majluf)的优序融资(Pecking Order ory)不一致,梅耶斯和马伊卢夫认为融资的顺序应该先是内部融资,然后才是外源融资。(资料来源:根据新疆上市公司年报整理)

见表1:新疆上市公司融资结构。

2.高于债权融资

从表1可以看到2001年至2006年,新疆上市公司股权融资的比例一直维持在较高的水平,每年的股权融资的比重一直保持在50%以上;而新疆上市公司债权融资的比重始终保持在30%-40%之间。股权融资长期高于债权融资,表现出强烈的股权融资偏好。

3.债务融资比例不合理(资料来源:根据新疆上市公司年报整理)

见表2:新疆上市公司短期负债占总负债的比率(%)。

公司的债务融资包括长期负债和短期负债,从长远考虑公司多会采用长期负债。从表2可以看出,新疆上市公司的短期负债率很高,从2001年至2006年,短期负债率一直保持在70%以上(2002年除外),这样的负债结构会对上市公司造成极大的流动性压力,不利于企业正常的经营。

综上所述,新疆上市公司融资行为特征,不仅与发达国家的融资实践不同,而且也不符合梅耶斯和马伊卢夫(Myers & Majluf)的优序融资理论。

(一)股权结构不合理使公司大股东偏好股权融资

由于

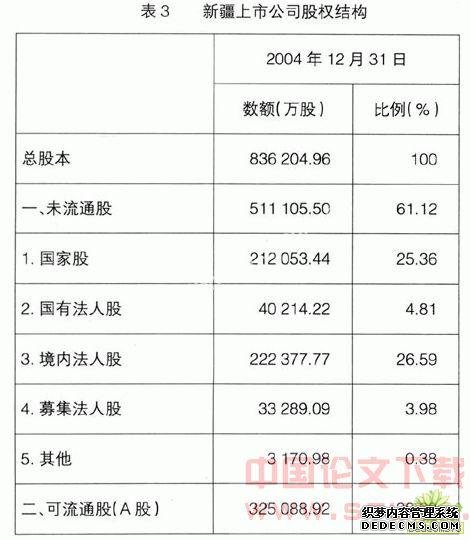

从表3可以看出,截止2004年12月31日,新疆上市公司流通股占总股本的比重为38.88%,而非流通股则占到了61.12%,非流通股

| 律师姓名检索: |

| 律师事务所检索: |

滇公网安备:

滇公网安备: